于都县煤矿安全监督管理局部门2020年度部门决算

目 录

第一部分 于都县煤矿安全监督管理局部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

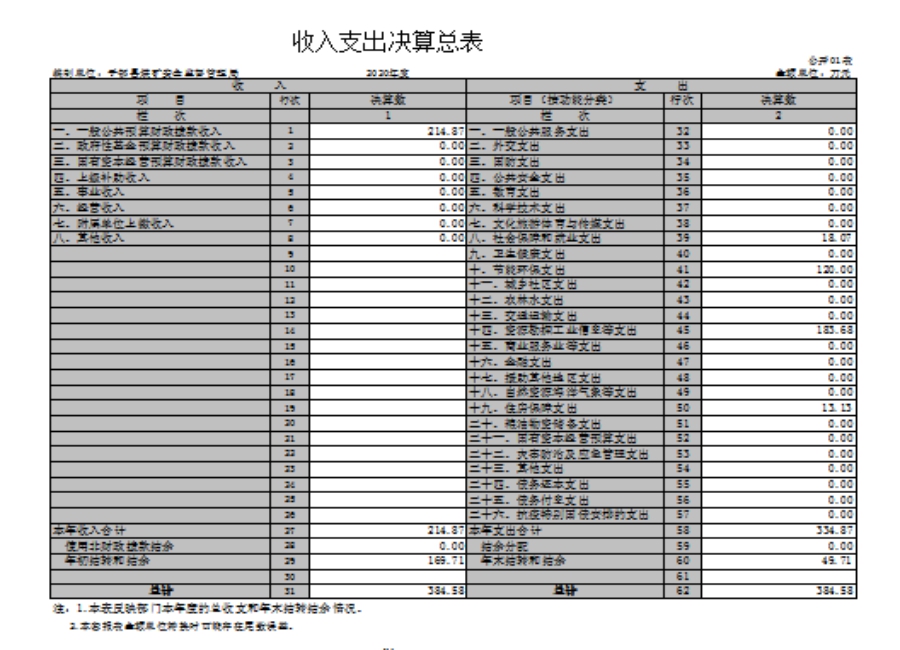

一、收入支出决算总表

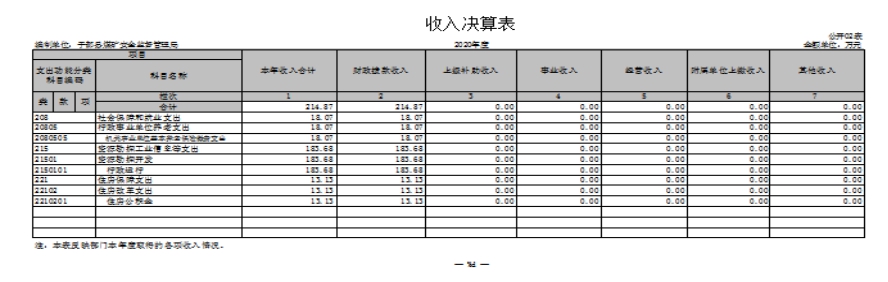

二、收入决算表

三、支出决算表

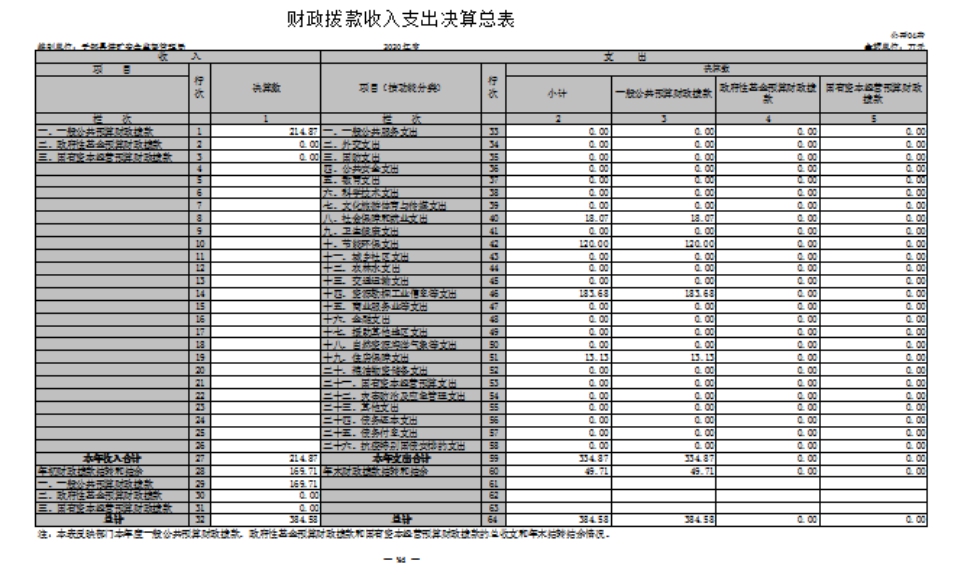

四、财政拨款收入支出决算总表

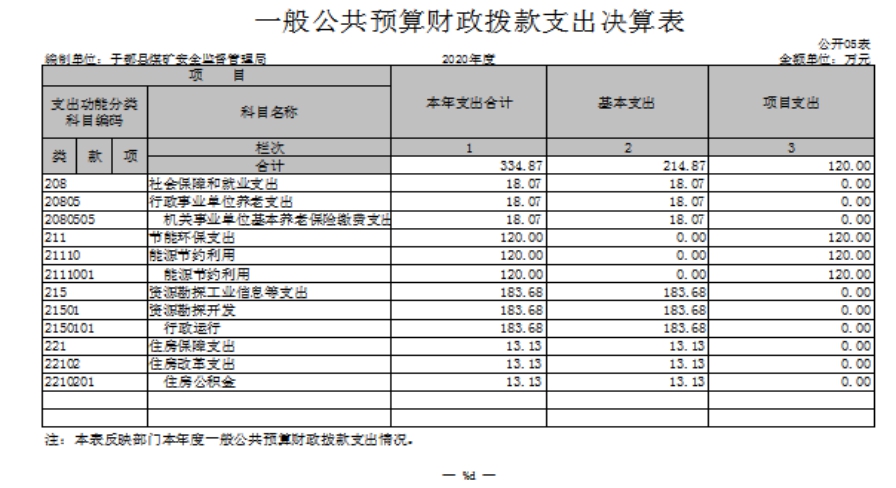

五、一般公共预算财政拨款支出决算表

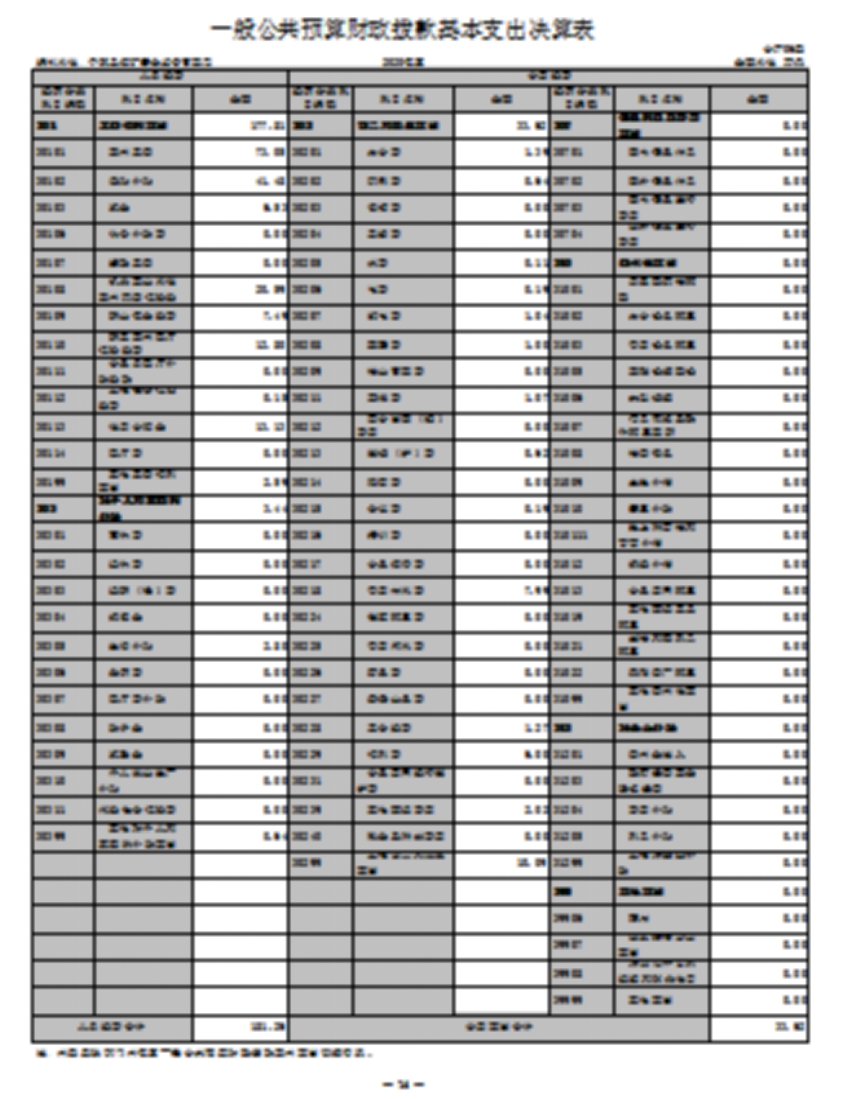

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 于都县煤矿安全监督管理局部门概况

一、部门主要职能

(一)贯彻执行国家有关对煤炭工业和煤矿企业的方针、政策、法律、法规、规章和技术规范的情况进行监督检查;编制煤炭发展规划,研究拟订煤炭行业管理和煤矿安全监管方面的方针、政策、规章、措施和技术规范,引导煤炭行业合理布局,健康有序发展。

(二)对全县煤矿安全进行日常性监督检查,对煤矿违法违规行为依法作出现场处理或实行行政处罚,督促煤矿企业对事故隐患进行整改并组织复查,负责组织煤矿安全专项整治,依法组织关闭不具备安全生产条件的矿井,参与煤矿事故调查处理。

(三)依法审查煤矿企业办矿条件和生产条件,对煤矿企业的办矿与生产活动进行监督管理,按照有关法律、法规和县政府的有关规定整顿煤炭生产和经营秩序;负责本县范围内煤炭生产许可证登记(年检)、审查、申报工作。

(四)负责本行业基本建设、技术改造、安全措施、地质勘探的审查、申报、立项工作。

(五)组织行业高新技术、基础技术以及新产品、新技术、新工艺、新材料等科技创新活动及推广应用工作,推进行业技术进步。

(六)调查研究行业发展中的重大问题,汇总行业统计信息,掌握和分析行业生产经营动态,协调行业内部关系,做好行业服务工作。

(七)对煤矿企业的安全生产、劳动保护、环境保护以及产品质量、工程质量实施监督检查。

(八)对煤矿企业从业人员进行上岗培训、送培和安全培训教育,并进行监督管理。

(九)承办县委、县政府交办的其他工作。

二、2020年主要工作任务

(一)加强对生产煤矿的日常监管监查,杜绝安全生产死

亡事故。

(二)加强对已关闭煤矿的跟踪督查,防止偷挖偷采、死

灰复燃现象。

(三)做好煤矿从业人员的安全培训教育工作和职业病的

安全防护工作。

(四)全力做好精准扶贫挂点帮扶工作。

(五)努力完成县委、县政府下达的其它工作任务。

三、部门基本情况

于都县煤炭局编制数23人,其中:参公编制11人、实有人数28人(其中:在职人数19人;退休人员9人),遗属2人,公益岗位1人.

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计214.87万元,其中年初结转和结余169.71万元,较2019年减少248.53万元,下降53.6%;本年收入合计214.87万元,较2019年减少169.71万元,下降53.6%,主要原因是:全县煤矿全部关闭关停。

本年收入的具体构成为:财政拨款收入214.87万元,占100%;事业收入0万元,占 0 %;经营收入0万元,占 0%;其他收入 0万元,占 0 %。

二、支出决算情况说明

本部门2020年度支出总计334.87万元,其中本年支出合计334.87万元,较2019年减少128.53万元,下降27.7 %,主要原因是:全县煤矿全部关闭关停;年末结转和结余49.71万元,较2019年减少120万元,下降70.7%,主要原因是:全县煤矿全部关闭关停。

本年支出的具体构成为:基本支出214.87万元,占64%;项目支出120万元,占36 %;经营支出0万元,占 0 %;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为334.87 万元,决算数为463.4万元,完成年初预算的72%。其中:

(一)一般公共服务支出年初预算数为334.87万元,决算数为212.7万元,完成年初预算的63.5%,主要原因是:全县煤矿全部关闭关停。

(二)公共安全支出年初预算数为0万元,决算数为0万元,完成年初预算的 0 %。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出214.87 万元,其中:

(一)工资福利支出177.81万元,较2019年减少3.39万元,下降1.8 %,主要原因是:退休人员增加。

(二)商品和服务支出33.62万元,较2019年减少5.68万元,下降14.5%,主要原因是:退休人员增加。

(三)对个人和家庭补助支出3.44 3.2万元,较2019年减少1.32万元,下降0.7%,主要原因是:正常调标。

(四)资本性支出0万元,较2019年增加(减少)0万元,增长(下降)0 %。

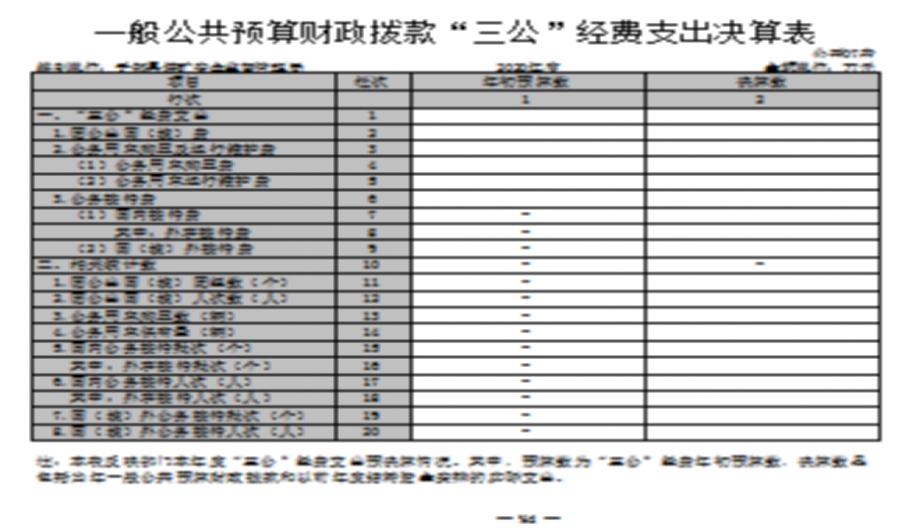

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为9万元,决算数为0万元,完成年初预算的0%,决算数较2019年减少0万元,下降0 %,其中:

(一)因公出国(境)支出年初预算数为 0万元,决算数为 0 万元,完成年初预算的0 %,决算数较2019年增加(减少) 万元,增长(下降)0 %。

(二)公务接待费支出年初预算数为0万元,决算数为0万元,完成年初预算的0%,决算数较2019年减0万元,下降0%。决算数较年初预算数减少的主要原因是:无。

(三)公务用车购置及运行维护费支出 0 万元,其中公务用车购置年初预算数为 0 万元,决算数为 0万元,完成年初预算的0 %,决算数较2019年增加(减少) 0 万元,增长(下降)0%。公务用车运行维护费支出年初预算数为 0 万元,决算数为 0 万元,完成年初预算的0 %,决算数较2019年增加(减少) 0万元,增长(下降) 0 %。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出0万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和保持一致),较年初预算数减少0万元,降低%,主要原因是:无。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额 0 万元,其中:政府采购货物支出 0 万元、政府采购工程支出 0 万元、政府采购服务支出 0万元。授予中小企业合同金额 0 万元,占政府采购支出总额的 0 %,其中:授予小微企业合同金额0 万元,占政府采购支出总额的 0%。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门国有资产占用情况见公开09表《国有资产占用情况表》。其中车辆中的其他用车主要是无。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出全面开展绩效自评,其中,一级项目1个,二级项目

0 个,共涉及资金10万元,占一般公共预算项目支出总额的3.4%。

组织对“煤炭生产监管工作经费”等 1个项目开展了部门评价,涉及一般公共预算支出10万元。从评价情况来看,2020年度煤炭生产监管工作经费项目资金评价综合得分94分绩效评价等次为“优”。

(二)部门决算中项目绩效自评结果(选择1至2个项目)。

我部门今年在省级部门决算中反映煤炭生产监管工作经费项目绩效自评结果。

煤炭生产监管工作经费项目绩效自评综述:根据年初设定的绩效目标,煤炭生产监管工作经费项目绩效自评得分为94分。项目全年预算数为 10万元,执行数为 10万元,完成预算的100%。主要产出和效果:今年我县煤炭生产监管工作经费资金使用合理,落实到位,有效地杜绝安全生产死亡事故,防止偷挖偷采、死灰复燃现象,取得了较好的社会效益。发现的问题及原因:监管者综合素质仍然不高,业务培训有待加强。而我县财力紧张用于业务培训的资金不足。下一步改进措施:一是加大财政投入。对煤炭生产监管工作等从资金上予以支持。 二是规范预算支出。对能纳入预算的项目支出尽可能纳入。同时加强专项资金的审核,加强资金的监管。严禁随意调整项目,严禁挤占挪用项目资金。

在公开项目绩效自评综述的同时,需公开《项目支出绩效自评表》。

|

项目资金支出绩效评价报告 |

|

关于2020年度煤炭生产监管工作经费的绩效评价报告 |

|

一、项目基本情况 2020年煤炭生产监管工作经费项目安排10万元。其中:对生产煤矿的日常监管服务管理经费5万元,对已关闭煤矿的跟踪督查工作经费5万元。 二、绩效评价情况 2020年度项目资金安排10万元,当年财政拨付资金10万元。单位实际使用10万元,主要使用项目有:1、加强对生产煤矿的日常监管监查。对生产煤矿的日常监管服务管理经费5万元。用于举办2020年度煤矿从业人员的安全培训教育工作和职业病的安全防护工作。2、对已关闭煤矿的跟踪督查工作经费5万元。用于防止偷挖偷采、死灰复燃现象,杜绝安全生产死亡事故。 三、评价结论和绩效分析, 今年我县煤炭生产监管工作经费资金使用合理,落实到位,有效地杜绝安全生产死亡事故,防止偷挖偷采、死灰复燃现象,取得了较好的社会效益。经过各项指标的认真评价与综合评审,2020年度煤炭生产监管工作经费项目资金评价综合得分94分绩效评价等次为“优”。 四、存在的问题 监管者综合素质仍然不高,业务培训有待加强。而我县财力紧张用于业务培训的资金不足。 五、建议 1、加大财政投入。对煤炭生产监管工作等从资金上予以支持。 2、规范预算支出。对能纳入预算的项目支出尽可能纳入。同时加强专项资金的审核,加强资金的监管。严禁随意调整项目,严禁挤占挪用项目资金。 |

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。“三公”经费支出和机关运行经费支出口径必需予以说明。

一、财政拨款收入:指单位本年度从本级财政部门取得的财

政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。(可结合部门实际收入情况举例说明)

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。(可结合部门实际收入情况举例说明)

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。(可结合部门实际收入情况举例说明)

五、附属单位缴款:指事业单位附属独立核算单位按照有关规定上缴的收入。(可结合部门实际收入情况举例说明)

六、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

(可结合部门实际收入情况举例说明)

七、用事业基金弥补收支差额:指事业单位用事业基金弥补

当年收支差额的数额。

八、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

九、结余分配:指事业单位按规定对非财政补助结余资金提取的职工福利基金、事业基金和缴纳的所得税,以及减少单位按规定应缴回的基本建设竣工项目结余资金。

十、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

十三、上缴上级支出:指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。(可结合部门实际支出情况举例说明)

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。(可结合部门实际支出情况举例说明)

十五、对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。(可结合部门实际支出情况举例说明)

十六、“三公”经费:指各部门因公出国(境)费、公务用

车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出; 公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

十七、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。在财政部有明确规定前,“机关运行经费”暂指一般公共预算安排的基本支出中的“商品和服务支出”经费。