目 录

第一部分 于都县财政局本级概况

一、单位主要职责

二、机构设置及人员情况

第二部分 于都县财政局本级2023年单位预算表

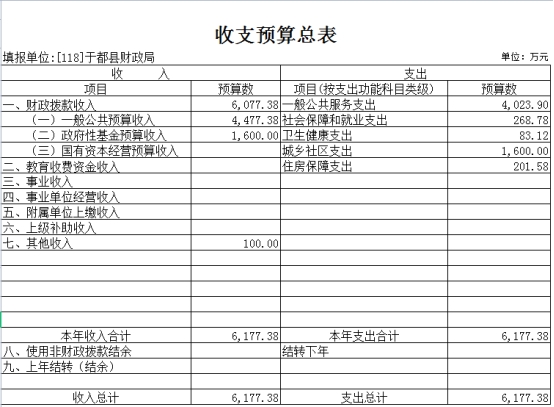

一、《收支预算总表》

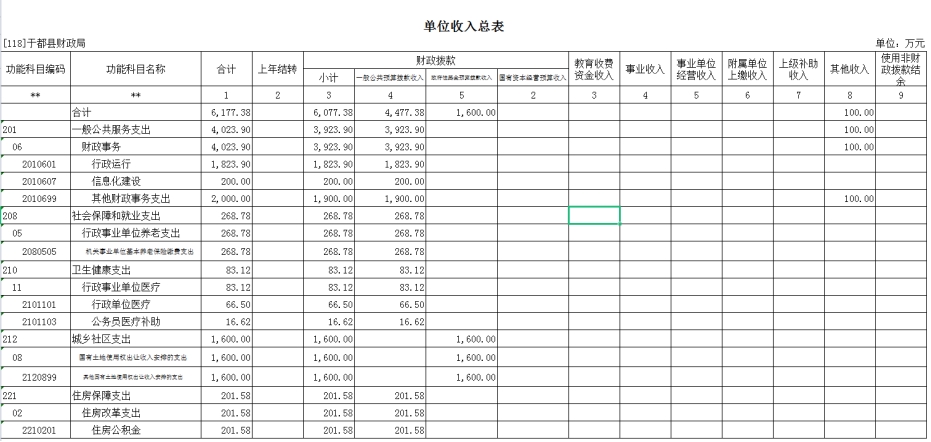

二、《单位收入总表》

三、《单位支出总表》

四、《财政拨款收支总表》

五、《一般公共预算支出表》

六、《一般公共预算基本支出表》

七、《财政拨款“三公”经费支出表》

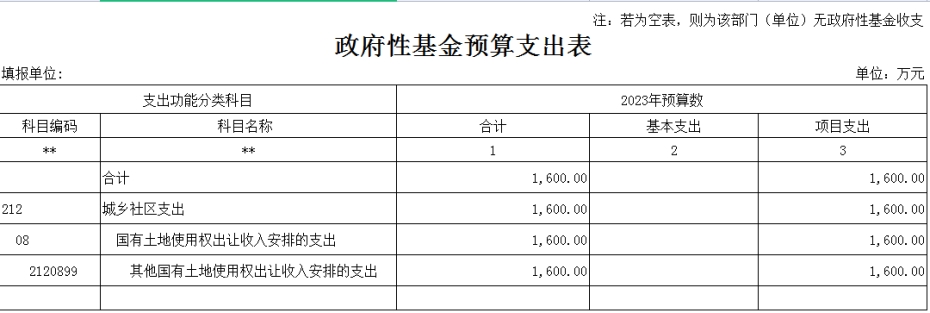

八、《政府性基金预算支出表》

九、《国有资本经营预算支出表》

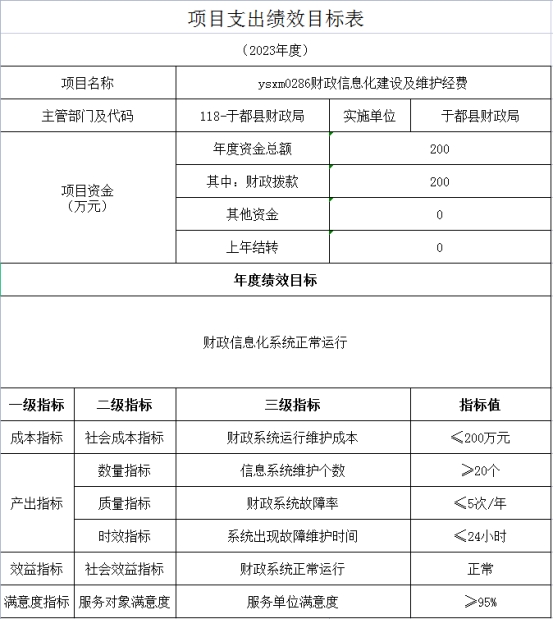

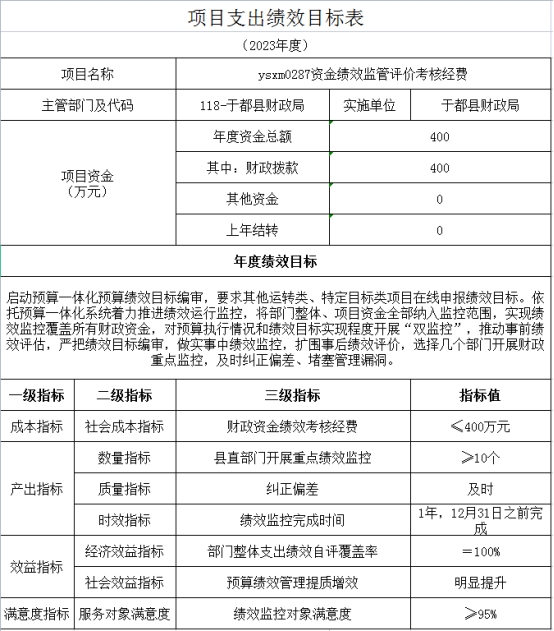

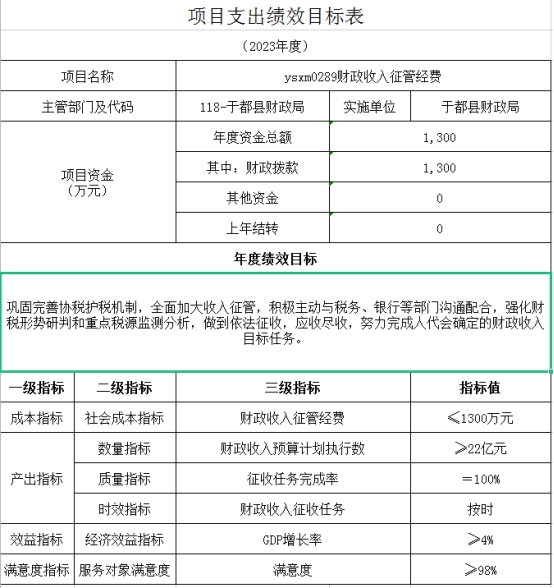

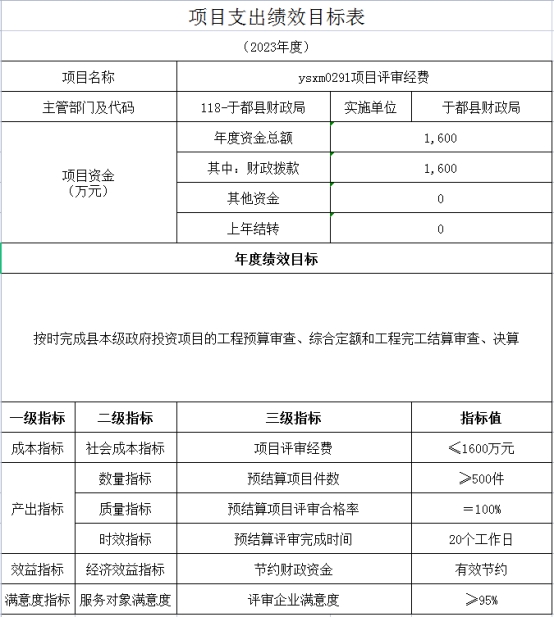

十、《项目绩效目标表》

第三部分 于都县财政局本级2023年单位预算情况说明

一、2023年单位预算收支情况说明

二、2023年单位“三公”经费预算情况说明

第四部分 名词解释

第一部分 于都县财政局本级概况

一、单位主要职责

于都县财政局是县政府主管财政工作的组成部门,主要职责是:贯彻执行国家的财政、税收法律法规和政策,指导全县财政工作。研究全县财税发展战略,编制全县中长期财政规划。承担县本级各项财政收支管理的责任。负责编制年度县本级预决算草案并组织执行。负责制定和组织实施非税收入国库集中收缴制度。组织制定国库管理制度和国库集中支付制度,指导和监督全县国库业务,组织政府财务报告编制,负责制定全县政府采购制度并监督管理。负责全县住房资金的监督管理工作。负责制定行政事业单位国有资产管理规章制度,按规定管理行政事业单位国有资产。负责县本级政府投资项目工程预算审查、结算管理工作。编制县本级土地出让收支年度预算,监督管理土地出让收入;协助有关部门做好土地收储和土地出让工作。会同有关部门管理全县财政社会保障和就业及医疗卫生支出,会同有关部门拟订全县社会保障资金(基金)的财务管理制度,编制全县社会保险基金预决算草案。参与研究利用外资的有关政策,管理外国政府和国际金融机构在本县贷款项目的有关业务。负责管理全县的会计工作,监督和规范会计行为。拟定和执行地方金融机构的资产与财务管理制度;拟定和执行政府债务管理的规章制度;加强政府投融资管理,推广运用PPP模式,通过股权投资等方式支持政府设立产业基金,推动政府产业融资工作。负责督促国有企业贯彻落实安全生产方针政策及有关法律法规、标准等情况。承担全县财政预算绩效评价的相关政策、制度和办法以及评价指标体系的制定;组织和指导县本级预算绩效管理,参与绩效目标审核,实施绩效跟踪,组织绩效评价;组织和指导县对乡转移支付的预算绩效管理等工作。完善“乡财县管”工作。加强与审计部门的工作衔接,积极支持配合审计部门开展县本级及各部门(含直属单位)预算执行情况、决算草案和其他财政收支情况的监督检查。制定财政科学研究和教育规划;组织财政干部培训;负责财政信息化建设和财政信息宣传工作。承办县委、县政府交办的其他任务。

二、机构设置及人员情况

根据于办字[2019]26号文件,财政局内设机构11个,分别是办公室(人教股)、预算股(债务金融股)、国库股、行政政法股、社会保障财务股、农业财务股(乡镇财务股)、基本建设股、教科文股、经济建设股(企业财务股)、政府采购管理办公室、国有资产监管管理股,核定行政编制23名,保留工勤编制4名;根据于编字[2021]37号文件,局所属正科级全额拨款事业单位(于都县国有资产服务中心)1个,核定人员编制125名,内设机构9个;局所属副科级全额拨款事业单位(于都县财政公共服务中心)1个,核定人员编制59名,内设机构9个。

编制人数小计211人,其中:行政编制人数27人,参照公务员管理的事业编制人数184人。实有人数共计200人,其中:在职人数小计200人,行政在职人数18人,参照公务员管理的事业单位在职人数182人退休人数小计79人,遗属人数16人。

第二部分 于都县财政局本级2023年单位预算表

第三部分 于都县财政局本级2023年

单位预算情况说明

一、2023年单位预算收支情况说明

(一)收入预算情况

2023年于都县财政局本级收入预算总额为6177.38万元,较上年预算安排增加69.31万元。其中:财政拨款收入6077.38万元,较上年预算安排增加69.31万元;其他收入100万元,较上年预算安排增加(减少)0万元。

(二)支出预算情况

2023年于都县财政局本级支出预算总额为6177.38万元,较上年预算安排增加69.31万元;其中:

按支出项目类别划分:基本支出2377.38万元,较上年预算安排增加69.31万元,其中:工资福利支出2269.95万元,商品和服务支出90万元,对个人和家庭的补助17.43万元;项目支出3800万元,较上年预算安排增加(减少)0万元,其中:工资福利支出75万元,商品和服务支出3596万元,资本性支出129万元。

按支出功能科目划分:一般公共服务支出4023.9万元,较上年预算安排增加177.66万元;社会保障和就业支出268.78万元,较上年预算安排增加11.69万元;卫生健康支出83.12万元,较上年预算安排减少12.64万元;城乡社区支出1600万元,较上年预算安排减少16.17万元;住房保障支出201.58万元,较上年预算安排增加8.77万元。

按支出经济分类划分:工资福利支出2344.95万元,较上年预算安排增加151.97万元;商品和服务支出3686万元,较上年预算安排减少87.92万元;对个人和家庭的补助17.43万元,较上年预算安排增加1.26万元;资本性支出129万元,较上年预算安排增加4万元。

(三)财政拨款支出情况

2023年于都县财政局本级财政拨款支出预算总额为6077.38万元,较上年预算安排增加69.31万元,其中:

按支出项目类别划分:基本支出2377.38万元,较上年预算安排增加69.31万元;其中:工资福利支出2269.95万元,商品和服务支出90万元,对个人和家庭的补助17.43万元;项目支出3700万元,较上年预算安排增加(减少)0万元,其中:工资福利支出75万元,商品和服务支出3496万元,资本性支出129万元。

按支出功能科目划分:一般公共服务支出3923.9万元,较上年预算安排增加77.66万元;社会保障和就业支出268.78万元,较上年预算安排增加11.69万元;卫生健康支出83.12万元,较上年预算安排减少12.64万元;城乡社区支出1600万元,较上年预算安排减少16.17万元;住房保障支出201.58万元,较上年预算安排增加8.77万元。

按支出经济分类划分:工资福利支出2344.95万元,较上年预算安排增加151.97万元;商品和服务支出3586万元,较上年预算安排减少87.92万元;对个人和家庭的补助17.43万元,较上年预算安排增加1.26万元;资本性支出129万元,较上年预算安排增加4万元。

(四)政府性基金情况

2023年于都县财政局本级政府性基金支出总额1600万元,按支出功能科目划分:城乡社区支出1600万元,较上年预算安排增加(减少)0万元。

(五)国有资本经营情况

2023年于都县财政局本级没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费等重要事项的说明

2023年于都县财政局本级机关运行费预算90万元,比2022年预算减少9.5万元,下降9.5%。

按照财政部《地方预决算公开操作规程》明确的口径,机关运行费指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(七)政府采购情况

2023年于都县财政局本级政府采购129万元,其中:政府采购货物预算129万元。

(八)国有资产占有使用情况

截至2022年12月31日,单位共有车辆0辆,其中,一般公务用车0辆。

2023年本单位预算无购置车辆安排,无购置单位价值200万元以上大型设备安排。

(九)项目评审经费项目情况说明

一级项目:资金绩效监管评价考核经费

1)项目概述:根据中央和省、市的统一部署,全力推进我县全面实施预算绩效管理工作。全县基本建成全方位、全过程、全覆盖的预算绩效管理新体系,推进绩效管理覆盖所有财政资金,实现预算和绩效管理一体化,形成“花钱必问效、无效必问责”的良性机制,着力提高财政资源配置效率和使用效益,全面提升预算管理水平和政策实施效果。

2)立项依据:于发【2019】10号《中共于都县委 于都县人民政府关于全面实施预算绩效管理的实施意见》

3)实施主体:于都县财政局

4)实施方案:构建全方位预算绩效管理格局,建立全过程预算绩效管理链条,完善全覆盖预算绩效管理体系;完善预算绩效管理流程,健全预算绩效标准体系。

5)实施周期:经常性项目。

6)年度预算安排:2023年度安排财政拨款400万元。

7)绩效目标和指标:启动预算一体化预算绩效目标编审,要求其他运转类、特定目标类项目在线申报绩效目标。依托预算一体化系统着力推进绩效运行监控,将部门整体、项目资金全部纳入监控范围,实现绩效监控覆盖所有财政资金,对预算执行情况和绩效目标实现程度开展“双监控”,推动事前绩效评估,严把绩效目标编审,做实事中绩效监控,扩围事后绩效评价,选择几个部门开展财政重点监控,及时纠正偏差、堵塞管理漏洞。

数量指标:开展县直部门重点绩效监控项目10个以上。

质量指标:及时纠正偏差。

成本指标:财政资金绩效考核经费控制在400万元以内。

社会效益指标:部门整体支出绩效自评覆盖率达100%,预算绩效管理提质增效明显提升。

满意度指标:绩效监控对象满意度达到95%以上。

二、2023年单位“三公”经费预算情况说明

2023年于都县财政局本级“三公”经费一般公共预算安排20万元。其中:

因公出国(境)费0万元,比上年预算增加(减少)0万元,主要原因是:严格执行中央八项规定、加强因公出国(境)管理,规范因公出国(境)审批程序,本单位年度内无因公出国(境)公务安排等。

公务接待费20万元,比上年预算减少30万元,主要原因是:严格执行中央八项规定、《党政机关厉行节约反对浪费条例》等有关规定,全面贯彻落实过“紧日子”的工作要求,严控“三公”经费的开支范围和标准,压缩了公务接待支出。

公务用车运行维护费0万元,比上年预算增加(减少)0万元,主要原因是:根据行政事业单位公务用车制度改革要求,本单位取消公务用车。

公务用车购置费0万元,比上年预算增加(减少)0万元,主要原因是:根据行政事业单位公务用车制度改革要求,本单位取消公务用车。

第四部分 名词解释

一、收入科目

(一)财政拨款:指省级财政当年拨付的资金。

(二)教育收费资金收入:反映实行专项管理的高中以上学费、住宿费,高校委托培养费,函大、电大、夜大及短训班培训费等教育收费取得的收入。

(三)事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

(四)事业单位经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

(五)附属单位上缴收入:反映事业单位附属的独立核算单位按规定标准或比例缴纳的各项收入。包括附属的事业单位上缴的收入和附属的企业上缴的利润等。

(六)上级补助收入:反映事业单位从主管部门和上级单位取得的非财政补助收入。

(七)其他收入:指除财政拨款、事业收入、事业单位经营收入等以外的各项收入。

(八)使用非财政拨款结余:填列历年滚存的非限定用途的非统计财政拨款结余弥补2023年收支差额的数额。

(九)上年结转和结余:填列2022年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结转结余资金。

二、支出科目

(一)行政运行:反映行政单位(包括参公单位)的基本支出。

(二)一般行政管理事务:反映行政单位(包括参公单位)未单独设置项级科目的其他项目支出。

(三)机关服务:反映为行政单位(包括参公单位)提供后勤服务的各类后勤服务中心的支出。

(四)机关事业单位基本养老保险缴费支出:反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(五)行政单位医疗(事业单位医疗):反映财政部门安排的行政单位(事业单位)基本医疗保险缴费经费。

(六)公务员医疗补助:反映财政部门安排的公务员医疗补助经费。

(七)住房公积金:反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

三、单位涉及的专业名词

(一)“三公”经费:纳入预算管理的“三公”经费,是指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。

(二)机关运行经费:为保障行政单位(包括参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

相关文章